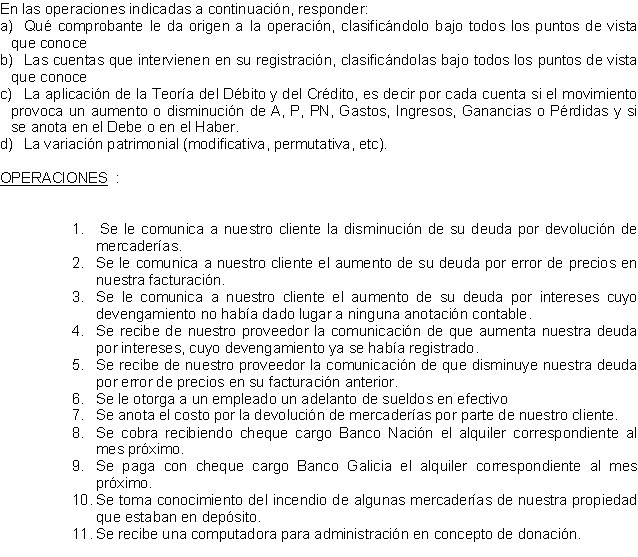

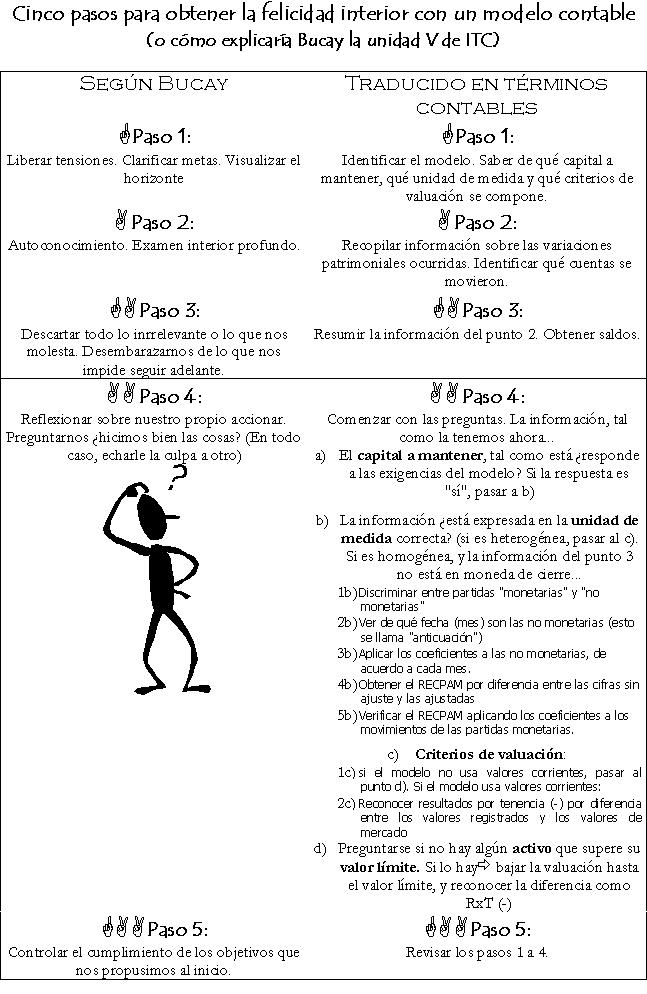

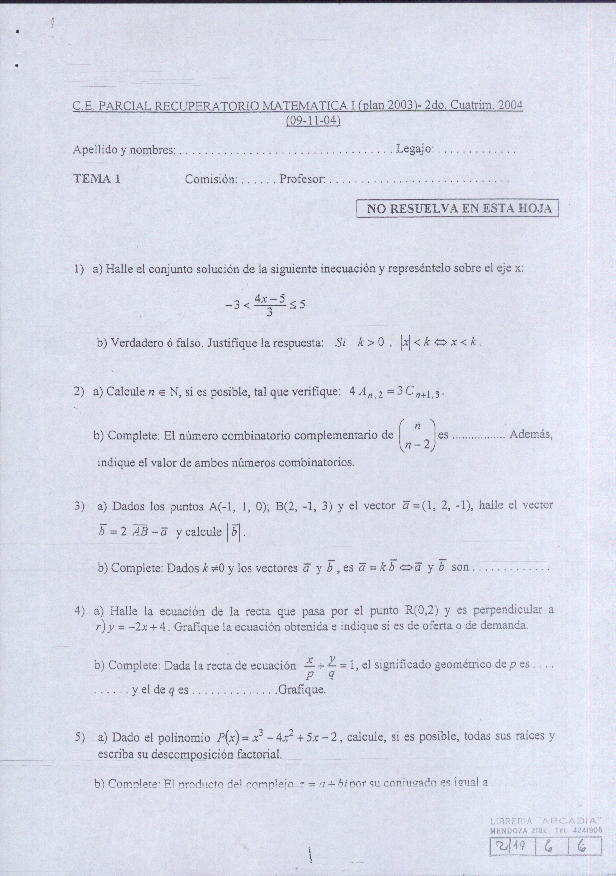

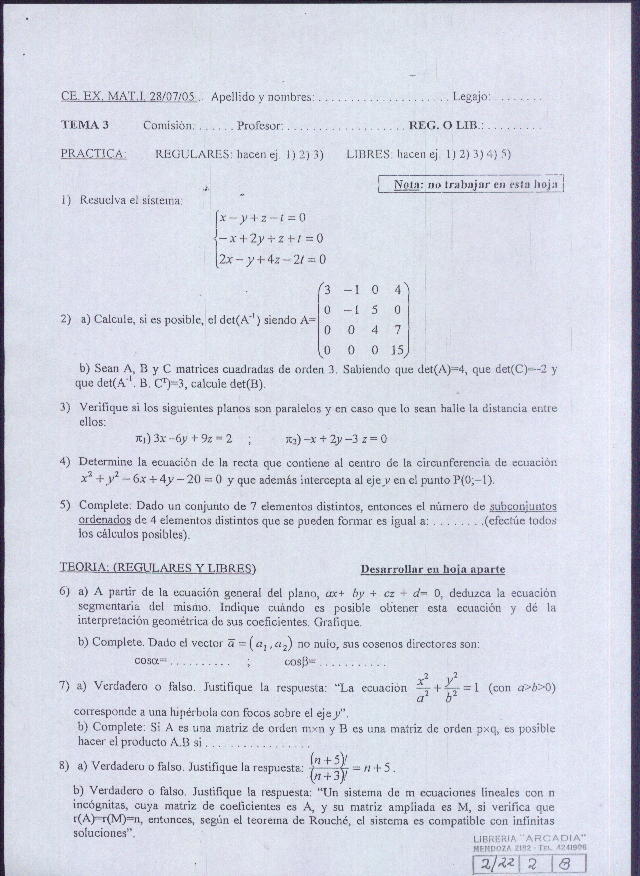

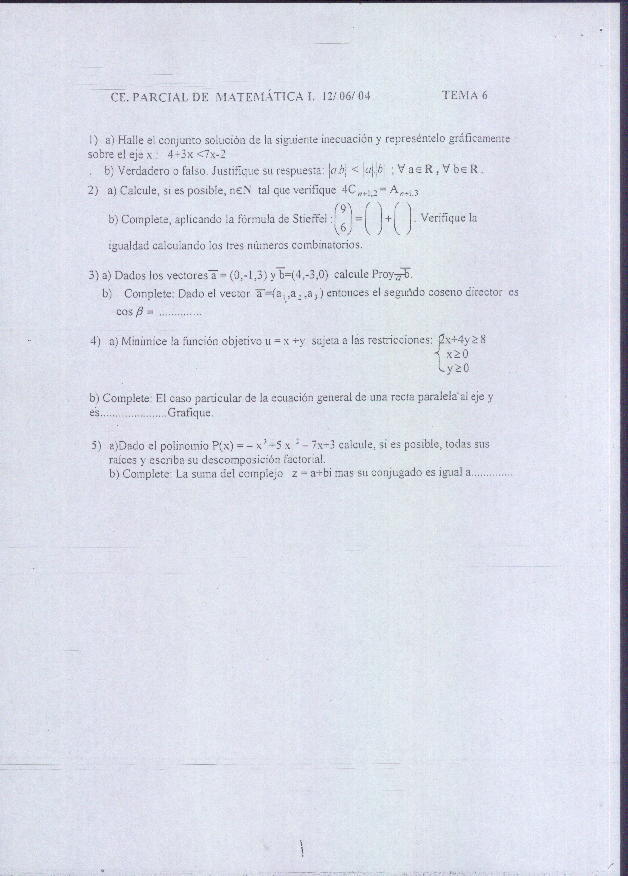

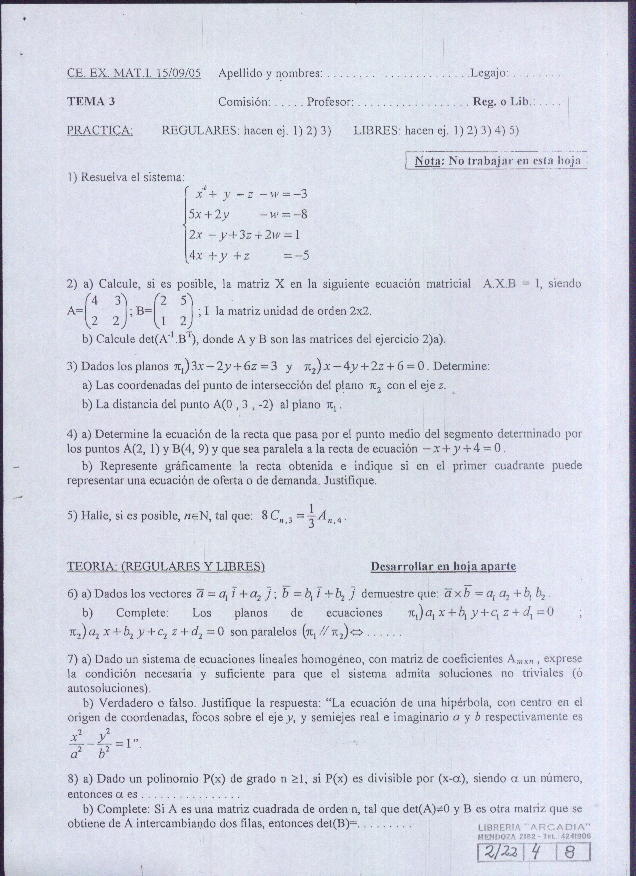

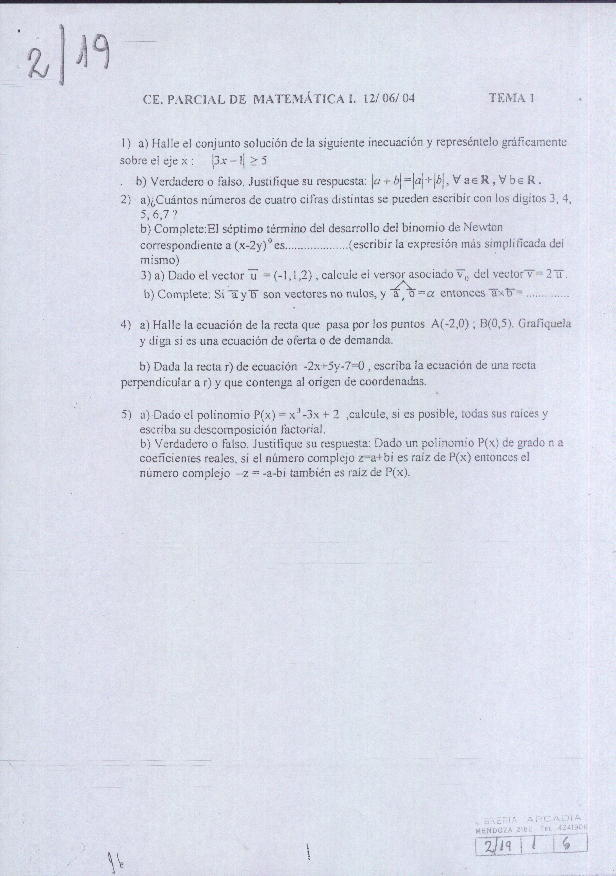

Si bien las primeras cuatro unidades son básicamente "teóricas", eso no quiere decir que uno no pueda poner en práctica los conocimientos...

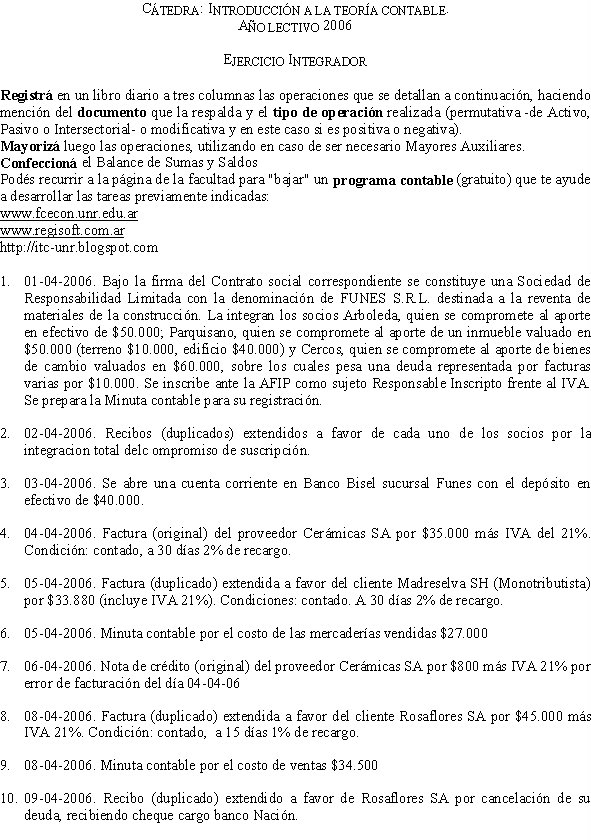

El 20 de diciembre de 2004, l@s señor@s Kat, Rak y Kit deciden formar una empresa bajo el nombre “Rak, Kit & Kat”, que se dedicará a la producción y comercialización de alfajores de miel de caña (producto típico de Tucumán), estableciéndose su sede principal en Yerba Buena (provincia de Tucumán).

Al cabo de un año, fueron presentándose situaciones diversas que te pedimos que analices, en función de los conocimientos que fuiste adquiriendo en las unidades 1, 2, 3 y 4 de “Teoría contable”:

Al hacer el 31-12-07 un análisis cuali y cuantitativo de su patrimonio, l@s soci@s se encontraron con lo siguiente:

· Un rodado que pertenecía a Kat y est@ lo había aportado en diciembre de 2004, por un valor de $45.207, pero como lo estaba comprando en cuotas, todavía tenían que abonarse 10 cuotas por un total $3.425, cuyos vencimientos sucederían a partir del 01-01-08.

· Dinero en efectivo en caja, $5.302,50

· Local cedido gratutitamente por Kit, para que la empresa lo destine al salón de ventas. Valor del local: $85.000

· Recipientes con miel de caña, aún no utilizada para la fabricación de alfajores, por un valor $32.156

· Maquinarias en tránsito (se compraron a un fabricante del exterior y están en viaje aún. La empresa se hace cargo de todos los gastos de traslado) $65.700

· Estantes para exhibir la mercadería, con publicidad de una marca de gaseosas tucumana, cedidos sin cargo (siempre que se utilicen solamente para la exposición de los alfajores junto con las gaseosas. En caso de incumplimiento, la empresa de bebidas retira los exhibidores y sancionaría a la fábrica de alfajores con $25.000).

· Alfajores en exposición (no vendidos todavía) por un valor de $12.670

· Préstamo solicitado por la empresa al Banco Empresario del Tucumán por $25.000

· Celular registrado a nombre de la empresa, pero usado por uno de los vendedores para su trabajo $350

· Cuentas a cobrar por ventas a clientes, $25.963,10

· Un anticipo recibido de un cliente rosarino, para la compra de 100 docenas de alfajores, $850, todavía no entregados

· Factura de la Empresa de Energía del Tucumán, correspondiente a la casa de Rak, todavía impaga, $347,89

· Terreno de la empresa, ya vendido (todavía no se terminaron los trámites de escrituración para que el nuevo dueño se haga cargo), $475.000

· Saldo de la cuenta bancaria a nombre de Kat, que se utiliza para operaciones de la empresa, $1.290

· Maquinarias utilizadas en la fabricación de los alfajores $255.000

· Deuda con los empleados por los sueldos y aguinaldo del mes de diciembre (se pagarán el mes siguiente): $14.560

· Moto destruida por un choque, registrada a nombre de la empresa, comprada por $25.000

L@s soci@s quieren determinar el patrimonio real de la empresa, pero existen dos posturas: algunos quieren tomar en consideración el aspecto jurídico, mientras que otros desean evaluar el aspecto económico. ¿Qué diferencia conceptual existe entre ambos conceptos? ¿Cuánto sería la diferencia numérica entre el patirmonio jurídico de “Rak, kit & kat” y su patirmonio económcio o contable?

Por otra parte, a lo largo de estos casi cuatro años, se fueron dando diferentes situaciones que convendría analizar:

· El empleado F. Velusqui fue despedido el 01-04-06. Inició una demanda judicial, dado que considera que su despedido fue sin justa causa y se le debería haber abonado una indemnización. El abogado de la organización sostiene que tal indemnización no le corresponde. ¿Qué decisión o decisiones están asociadas a este problema? ¿Son programadas o no programadas? ¿Qué nivel debería tomarlas? ¿De dónde sería necesario obtener información? El hecho ¿tiene incidencia sobre el patrimonio? ¿Debe ingresarse algún comprobante al sistema contable? ¿Qué sistema de cuentas se utilizaría y por qué?

· La AFIP intimó con fecha 05-04-08 a la empresa, puesto que sostiene que la misma adeuda $2.300 por aportes al sistema de seguridad social (jubilación y obra social de los empleados). L@s soci@s argumentan que la AFIP está equivocada. ¿Cómo puede hacer la empresa para demostrar su inocencia? ¿Qué comprobantes serían necesarios? En caso de tener razón la AFIP ¿cómo incidiría sobre el patrimonio de “Rak, Kit & Kat? ¿Qué controles deberían llevarse adelante en el sistema contable?

· Durante 2007, la municipalidad de Yerba Buena estableció nuevas normas sanitarias y ambientales que entrarán en vigencia el 01-01-08 (exige filtros especiales para que los desechos de la fabricación no afecten el aire o los cursos de agua, un sistema de recoleccion de residuos diferencial para que la basura industrial no se mezcle con la de los vecinos, la utilización de envases reciclables para el producto, entre otras). Todo esto debe ser plasmado en un “informe de incidencia medioambiental” ¿Cómo influye sobre el sistema contable? ¿Cómo confeccionarían el informe?

volver al inicio

sábado, abril 19, 2008

viernes, abril 18, 2008

Caruso & the old boys (unidad 4)

Indicar cuantitativa y cualitativamente cómo está compuesto el patrimonio (tanto desde el punto de vista jurídico como desde el económico) al 30-06-2005 de “Caruso & the old boys", de acuerdo a la información que se expone a continuación:

Rodado de la empresa, utilizado por el gerente general $ 40.000

Celular registrado a nombre de la empresa,

Utilizado por el vendedor para su trabajo $ 350

Edificio de propiedad de EJL S.A., que es

alquilado como salón de ventas $ 180.000

Mercaderías para reventa $ 15.000

Muebles y útiles adquiridos en diciembre de 2004 $ 8.200

Mercaderías recibidas en consignación $ 2.700

Cuentas a cobrar por ventas a clientes $ 5.000

Factura de gas de la casa del socio M.G.E,

pagada por la empresa $ 790

Deuda con AFIP por aportes jubilatorios de los empleados$ 21.600

Cuentas por pagar a proveedores de bienes y servicios $ 45.750

Préstamo solicitado al Banco Municipal $ 12.900

Terreno de la empresa, ya vendido (todavía no se

terminaron los trámites de escrituración) $ 260.000

Saldo en cuenta bancaria a nombre del socio A.Y,

pero usada solamente por la empresa $ 22.300

VOLVER AL ÍNDICE

Rodado de la empresa, utilizado por el gerente general $ 40.000

Celular registrado a nombre de la empresa,

Utilizado por el vendedor para su trabajo $ 350

Edificio de propiedad de EJL S.A., que es

alquilado como salón de ventas $ 180.000

Mercaderías para reventa $ 15.000

Muebles y útiles adquiridos en diciembre de 2004 $ 8.200

Mercaderías recibidas en consignación $ 2.700

Cuentas a cobrar por ventas a clientes $ 5.000

Factura de gas de la casa del socio M.G.E,

pagada por la empresa $ 790

Deuda con AFIP por aportes jubilatorios de los empleados$ 21.600

Cuentas por pagar a proveedores de bienes y servicios $ 45.750

Préstamo solicitado al Banco Municipal $ 12.900

Terreno de la empresa, ya vendido (todavía no se

terminaron los trámites de escrituración) $ 260.000

Saldo en cuenta bancaria a nombre del socio A.Y,

pero usada solamente por la empresa $ 22.300

VOLVER AL ÍNDICE

domingo, marzo 23, 2008

La abuela Francesca y el dominio contable...

La abuela Francesca vino de Italia con el sueño de “hacer la América”. Con esfuerzo y tesón, se sacrificó, juntó peso sobre peso y adquirió un gran terreno. Una vez que sus hij@s crecieron, decidió repartir su propiedad, para lo cual segmentó al campo en 5 partes, para asignarle una a cada uno de sus descendientes: Pietro, Giuseppe, Gina, Fabio y Luca.

Trató de asignarles una porción equitativa, pero halló un problema: la casa, situada casi en el centro del terreno (en marrón en el gráfico) también se fraccionaría, quedándole la mayor porción a Gina.

Para evitar problemas, entonces decidió que la casa sería de uso común para los cinco hermanos, debiendo compartirla, no pudiendo ninguno de ellos reclamar en exclusividad parte alguna de la misma…

Trató de asignarles una porción equitativa, pero halló un problema: la casa, situada casi en el centro del terreno (en marrón en el gráfico) también se fraccionaría, quedándole la mayor porción a Gina.

Para evitar problemas, entonces decidió que la casa sería de uso común para los cinco hermanos, debiendo compartirla, no pudiendo ninguno de ellos reclamar en exclusividad parte alguna de la misma…

Volver

miércoles, julio 18, 2007

Programa de Examen

Introducción a la teoría contable

Programa de examen

Unidad 1

- Ubicación de la contabilidad en el cuadro general de las ciencias sociales. La contabilidad como técnica, como tecnología social, como ciencia. Su interrelación con otras disciplinas.

- La información. Concepto. Su relación con la comunicación. Características. Formas.

- Los entes. Concepto. Recursos de los entes.

- Concepto de ingresos. Su reconocimiento.

Unidad 2

- importancia y sentido de la evolución de la contabilidad en consonancia con la evolución histórica de la realidad socioeconómica.

- La información y las diferentes etapas de la toma de decisiones.

- Bienes económicos. Clasificación.

- Concepto de gastos: su reconocimiento.

Unidad 3

- Principales paradigmas: control o legalista, verdad económica única y utilidad de los usuarios.

- La ética en el uso de la información.

- Fuentes de financiación. Concepto de patrimonio desde los puntos de vista jurídico y contable. Clasificación.

- Concepto de ganancia y de pérdidas.

Unidad 4

- Concepto de teoría y teoría contable. El dominio o universo del discurso contable. Objetivos. Sustentos teóricos que lo fundamentan.

- El sistema de información como componente del sistema administrativo de las organizaciones. Conceptos de activo, pasivo y patrimonio neto.

- Momentos de registración.

Unidad 5

- Los distintos segmentos contables: Contabilidad patrimonial o financiera.

- El sistema contable como parte del sistema de información de un ente.

- Concepto general de modelo. Los modelos contables patrimoniales: unidad de medida.

- La teoría del débito y crédito. El método de la partida doble.

Unidad 6

- Los distintos segmentos contables: Contabilidad Gerencial o Directiva.

- Componentes del sistema contable propio de cada segmento: cuentas. Concepto. Sistemas de cuentas.

- Los modelos contables patrimoniales: criterios de valuación.

- Características y requisitos de la información contable.

Unidad 7

- Los distintos segmentos contables: Contabilidad Pública o Gubernamental.

- Componentes del sistema contable propio de cada segmento: Plan de cuentas y manuales de cuentas.

- Los modelos contables patrimoniales: capital a mantener.

- Estados contables básicos: Estado de situación patrimonial. Relación entre los distintos estados contables.

Unidad 8

- Los distintos segmentos contables: Contabilidad Económica o Nacional.

- Componentes del sistema contable propio de cada segmento: Registros contables y métodos de registración.

- Ciclo operativo y ciclo contable. Variaciones patrimoniales permutativas.

- Estados contables básicos: Estado de Resultados. Relación entre los distintos estados contables.

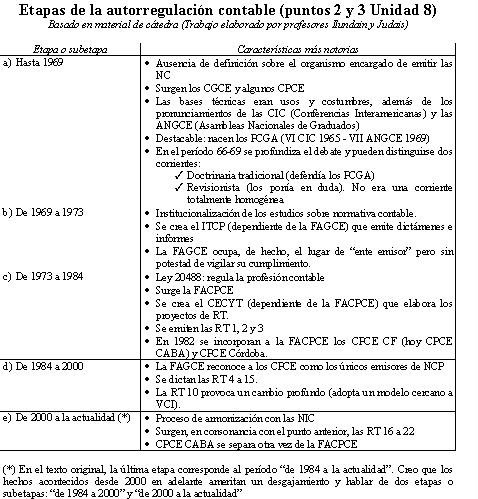

- Organismos de estudios técnicos para la emisión de normas contables profesionales en nuestro país.

Unidad 9

- Los distintos segmentos contables: Contabilidad Social Macro y Micro

- Componentes del sistema contable propio de cada segmento: medios de registro. Control interno o seguridad.

- Variaciones patrimoniales modificativas.

- La regulación de los Estados contables en el segmento patrimonial o financiero. La necesidad de armonizar las normas contables en un contexto de economía global, mundial o regional.

Unidad 10

- Regulaciones contables de leyes nacionales y otras regulaciones gubernamentales.

- Componentes del sistema contable propio de cada segmento: archivo de comprobantes.

- Informes a emitir. Necesidades de las distintas organizaciones.

- La documentación. Comprobantes respaldatorios.

- Estados contables básicos: estado de evolución del patrimonio neto. Relación entre los distintos estados contables.

jueves, mayo 31, 2007

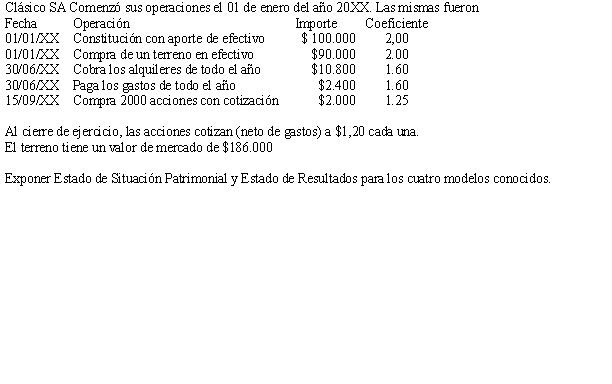

Zanabria (ejercicio unidad 5)

El 02-06-07 se constituye la empresa “Zanabria” cuyos socios aportan un terreno valuado en $30.000

El 04-06-07 se recibe una donación de la Fundación “Bendita sea tu zurda” en efectivo, por $5.000

El 10-07-07 se compran distintos alimentos y golosinas para festejar el día del niño con los chicos del barrio, el 15-08-07, en el terreno aportado en junio. Se destinan para este fin $2.000 en total.

El 15-08-07 se alquilan a Oberti SRL un pelotero inflable, sillas, mesas, vasos y platos para el evento por el día del niño: $3.000

30-09-07. “Zanabria” cierra su primer ejercicio irregular.

La empresa utilizará un modelo de costo histórico ajustado por inflación.

Al 30-09-07 se cuenta con los siguientes datos:

Valor límite del terreno: $38.000

Coeficientes de reexpresión Junio 07 1,20

Julio 07 1,10

Agosto 07 1,05

Septiembre 07 1,00

Exponer activo, pasivo, patrimonio neto y resultados al 30-09-07

Alternativa: frente a la misma situación e idénticas actividades desarrolladas por la empresa, suponer qe el valor límite del terreno es de $35.500

volver al índice

El 04-06-07 se recibe una donación de la Fundación “Bendita sea tu zurda” en efectivo, por $5.000

El 10-07-07 se compran distintos alimentos y golosinas para festejar el día del niño con los chicos del barrio, el 15-08-07, en el terreno aportado en junio. Se destinan para este fin $2.000 en total.

El 15-08-07 se alquilan a Oberti SRL un pelotero inflable, sillas, mesas, vasos y platos para el evento por el día del niño: $3.000

30-09-07. “Zanabria” cierra su primer ejercicio irregular.

La empresa utilizará un modelo de costo histórico ajustado por inflación.

Al 30-09-07 se cuenta con los siguientes datos:

Valor límite del terreno: $38.000

Coeficientes de reexpresión Junio 07 1,20

Julio 07 1,10

Agosto 07 1,05

Septiembre 07 1,00

Exponer activo, pasivo, patrimonio neto y resultados al 30-09-07

Alternativa: frente a la misma situación e idénticas actividades desarrolladas por la empresa, suponer qe el valor límite del terreno es de $35.500

volver al índice

martes, mayo 01, 2007

domingo, abril 08, 2007

sábado, abril 07, 2007

miércoles, marzo 28, 2007

miércoles, febrero 07, 2007

viernes, enero 19, 2007

Preguntas teóricas con respuesta

¿De qué depende la determinación contable del resultado de un período?

Básicamente, del capital a mantener que se emplee. Pero tengamos en cuenta que el resultado de un período se puede obtener por diferencia patrimonial (PN final - PN inicial - Aportes + Retiros) por lo que el resultado de un período dependerá también: de los aportes y retiros de los propietarios ocurridos durante el período, e incidirán los criterios aplicados para valuar los activos y pasivos existentes al inicio y al final del período contable. Además deberá considerarse la unidad de medida empleada par aplicar los criterios de medición o valuación.

¿Qué indica el requisito de comparabilidad?

Se espera que la información contable sea comparable con:

a) Información del mismo ente, referida al mismo período (por ejemplo, comparar ventas con costos)

b) Información del mismo ente, referida a otros períodos (por ejemplo, comparar ventas de 2006 con ventas del 2007)

c) Información de otros entes (Ventas del 2006 de la empresa “A” versus ventas del 2006 de la empresa “B”)

Para que la información sea comparable, los estados contables de los distintos entes deberían prepararse aplicando las mismas normas contables, sin aceptar normas distintas para situaciones similares, ni reglas diferentes de acuerdo a la actividad, tamaño o forma jurídica del emisor. Aunque usar normas diferentes de exposición sí son aceptables.

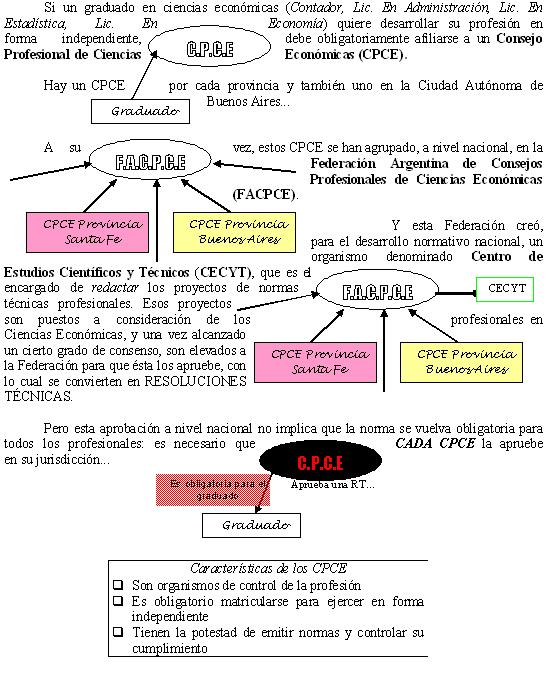

Consejos Profesionales de Ciencias Económicas y Colegios de Graduados en Ciencias Económicas. ¿Qué tipo de entidades son? ¿Qué funciones realizan?

Los consejos son entidades paraestatales, de adhesión obligatoria para todo el que quiera ejercer la profesión en forma independiente. Los colegios de Graduados son asociaciones civiles, de asociación voluntaria. Los primeros ejercen elpoder de policía del ejercicio de la profesión, combaten el ejercicio ilegal, administran la matrícula. Los segundos ejercen la representación gremial de los profesionales.

Existen dos bases de reconocimiento de resultados: percibido y devengado. Marcar la diferencia conceptual entre ellas.

Por la base de lo percibido, los resultados se reconocen en el momento del cobro o del pago. Si nos manejamos por lo devengado, los resultados se reconocen cuando corresponden al ejercicio, sin importar si se han cobrado o pagado. Para identificar cuándo corresponden o competen los resultados a un ejercicio, la base de lo devengado se complementa con pautas de reconocimiento que son específicas para cada tio de resultado (ingresos, gastos, etc).

Ejemplo

El 31-01-07 se venden y entregan al comprador mercaderías por $5.000 que se cobran en febrero de 2007. Según lo devengado, la pauta de reconocimiento de la venta tiene que ver con la entrega de la mercadería, que ocurrió en enero. Por lo tanto, será un resultado de enero. Guiándonos por lo percibido, interesa el momento del cobro: febrero 2007

Distorsiones que provoca la inflación sobre informes contables confeccionados sin tenerla en cuenta

Si no contemplo la inflación, las cuentas irán acumulando importes y terminaré sumando cifras que no están expresadas en la misma unidad de medida. Si intento agrupar las ventas de todo un año, suponiendo que hubo inflación en cada mes, y suponiendo además que hubiese vendido $1.000 por mes, la cifra final de ventas será de $12.000, pero no será realista, porque los $1.000 vendidos en enero no tienen el mismo poder adquisitivo que los $1.000 de diciembre. Por lo tanto: la distorsión se da en los saldos de las cuentas a fecha de cierre. Esa distorsión también provocará que los resultados estén determinados de manera inadecuada, que el cálculo de las amortizaciones también se encuentre alterado...

Distintos períodos de la evolución contable. Características de cada uno.

Período del arte empírico: el conocimietno contable se logra con la experiencia. Es transmitido de manera personal y directa.

Período de divulgación del arte: aparecen las primeras obras escritas con la intención de difundir los conocimientos contables. Se esparce también el uso de métodos de registro (partida doble)

Período crítico científico: se intenta dotar a la contabilidad de un estatus científico. Aparecen teorías y estudios, surgen escuelas o corrientes de pensamiento distintas (contismo, controlismo, patrimonialismo, haciendalismo, personalismo)

Período normativo: se advierte la necesidad de citar normas contables de aplicación, con postulados y principios.

Período contemporáneo: la globalización y la apertura de los mercados requiere contar con un mismo idioma contable, surge la idea de la armonización contable.

Sistemas de cuentas. Propósito de cada uno.

Sistema patrimonial: persigue registrar el patrimonio y su evolución

Sistema de riesgos y compromisos eventuales: se propone registrar situaciones contingentes en donde el ente asume riesgos y compromisos por un tercero.

Sistema de bienes de terceros: busca registrar la entrada, salida, custodia o depósito de bienes que no son de propiedad del ente.

Sistema financiero: contabilizar los movimentos presupuestarios y sus resultados.

Decisiones estratégicas y operativas: diferencia entre ellas. ¿A qué nivel de la organización corresponden? Dé ejemplos.

Las estratégicas se orientan a la definición de los cursos globales de acción de una organización. Se proyectan a largo plazo, corresponden al nivel superior. Ejemplo: lanzar un nuevo producto al mercado.

Las decisiones operativas son de rutina, corresponden al nivel operativo. Ejemplo: procedimiento a seguir cuando se termina el cartucho de tinta de la impresora.

Concepto de capital. ¿Cuándo es sinónimo de “patrimonio neto”?

Capital es el aporte de los propietarios o el compromiso de aporte de los mismos. Si el ente es unipersonal, siempre van a coincidir las ideas de patrimonio neto y capital. Si el ente es una sociedad, solamente van a ser sinónimos al inicio de las actividades.

Componentes del dominio del discurso contable

Modelos contables

informes contables de uso externo

entes reguladores

entes emisores

entes usuarios

informes contables de uso interno

informes gubernamentales

regulaciones profesionales

regulaciones legales

informes sociales o medioambientales

informes macroeconómicos

volver al índice

Básicamente, del capital a mantener que se emplee. Pero tengamos en cuenta que el resultado de un período se puede obtener por diferencia patrimonial (PN final - PN inicial - Aportes + Retiros) por lo que el resultado de un período dependerá también: de los aportes y retiros de los propietarios ocurridos durante el período, e incidirán los criterios aplicados para valuar los activos y pasivos existentes al inicio y al final del período contable. Además deberá considerarse la unidad de medida empleada par aplicar los criterios de medición o valuación.

¿Qué indica el requisito de comparabilidad?

Se espera que la información contable sea comparable con:

a) Información del mismo ente, referida al mismo período (por ejemplo, comparar ventas con costos)

b) Información del mismo ente, referida a otros períodos (por ejemplo, comparar ventas de 2006 con ventas del 2007)

c) Información de otros entes (Ventas del 2006 de la empresa “A” versus ventas del 2006 de la empresa “B”)

Para que la información sea comparable, los estados contables de los distintos entes deberían prepararse aplicando las mismas normas contables, sin aceptar normas distintas para situaciones similares, ni reglas diferentes de acuerdo a la actividad, tamaño o forma jurídica del emisor. Aunque usar normas diferentes de exposición sí son aceptables.

Consejos Profesionales de Ciencias Económicas y Colegios de Graduados en Ciencias Económicas. ¿Qué tipo de entidades son? ¿Qué funciones realizan?

Los consejos son entidades paraestatales, de adhesión obligatoria para todo el que quiera ejercer la profesión en forma independiente. Los colegios de Graduados son asociaciones civiles, de asociación voluntaria. Los primeros ejercen elpoder de policía del ejercicio de la profesión, combaten el ejercicio ilegal, administran la matrícula. Los segundos ejercen la representación gremial de los profesionales.

Existen dos bases de reconocimiento de resultados: percibido y devengado. Marcar la diferencia conceptual entre ellas.

Por la base de lo percibido, los resultados se reconocen en el momento del cobro o del pago. Si nos manejamos por lo devengado, los resultados se reconocen cuando corresponden al ejercicio, sin importar si se han cobrado o pagado. Para identificar cuándo corresponden o competen los resultados a un ejercicio, la base de lo devengado se complementa con pautas de reconocimiento que son específicas para cada tio de resultado (ingresos, gastos, etc).

Ejemplo

El 31-01-07 se venden y entregan al comprador mercaderías por $5.000 que se cobran en febrero de 2007. Según lo devengado, la pauta de reconocimiento de la venta tiene que ver con la entrega de la mercadería, que ocurrió en enero. Por lo tanto, será un resultado de enero. Guiándonos por lo percibido, interesa el momento del cobro: febrero 2007

Distorsiones que provoca la inflación sobre informes contables confeccionados sin tenerla en cuenta

Si no contemplo la inflación, las cuentas irán acumulando importes y terminaré sumando cifras que no están expresadas en la misma unidad de medida. Si intento agrupar las ventas de todo un año, suponiendo que hubo inflación en cada mes, y suponiendo además que hubiese vendido $1.000 por mes, la cifra final de ventas será de $12.000, pero no será realista, porque los $1.000 vendidos en enero no tienen el mismo poder adquisitivo que los $1.000 de diciembre. Por lo tanto: la distorsión se da en los saldos de las cuentas a fecha de cierre. Esa distorsión también provocará que los resultados estén determinados de manera inadecuada, que el cálculo de las amortizaciones también se encuentre alterado...

Distintos períodos de la evolución contable. Características de cada uno.

Período del arte empírico: el conocimietno contable se logra con la experiencia. Es transmitido de manera personal y directa.

Período de divulgación del arte: aparecen las primeras obras escritas con la intención de difundir los conocimientos contables. Se esparce también el uso de métodos de registro (partida doble)

Período crítico científico: se intenta dotar a la contabilidad de un estatus científico. Aparecen teorías y estudios, surgen escuelas o corrientes de pensamiento distintas (contismo, controlismo, patrimonialismo, haciendalismo, personalismo)

Período normativo: se advierte la necesidad de citar normas contables de aplicación, con postulados y principios.

Período contemporáneo: la globalización y la apertura de los mercados requiere contar con un mismo idioma contable, surge la idea de la armonización contable.

Sistemas de cuentas. Propósito de cada uno.

Sistema patrimonial: persigue registrar el patrimonio y su evolución

Sistema de riesgos y compromisos eventuales: se propone registrar situaciones contingentes en donde el ente asume riesgos y compromisos por un tercero.

Sistema de bienes de terceros: busca registrar la entrada, salida, custodia o depósito de bienes que no son de propiedad del ente.

Sistema financiero: contabilizar los movimentos presupuestarios y sus resultados.

Decisiones estratégicas y operativas: diferencia entre ellas. ¿A qué nivel de la organización corresponden? Dé ejemplos.

Las estratégicas se orientan a la definición de los cursos globales de acción de una organización. Se proyectan a largo plazo, corresponden al nivel superior. Ejemplo: lanzar un nuevo producto al mercado.

Las decisiones operativas son de rutina, corresponden al nivel operativo. Ejemplo: procedimiento a seguir cuando se termina el cartucho de tinta de la impresora.

Concepto de capital. ¿Cuándo es sinónimo de “patrimonio neto”?

Capital es el aporte de los propietarios o el compromiso de aporte de los mismos. Si el ente es unipersonal, siempre van a coincidir las ideas de patrimonio neto y capital. Si el ente es una sociedad, solamente van a ser sinónimos al inicio de las actividades.

Componentes del dominio del discurso contable

Modelos contables

informes contables de uso externo

entes reguladores

entes emisores

entes usuarios

informes contables de uso interno

informes gubernamentales

regulaciones profesionales

regulaciones legales

informes sociales o medioambientales

informes macroeconómicos

volver al índice

miércoles, enero 17, 2007

sábado, junio 17, 2006

Unidad 8 - Normas contables

¿Preguntas, sugerencias? Escribínos: itc_unr@yahoo.com.ar

volver al índice

Actualización: Ya están aprobadas las RT 23, 24, 25 y 26

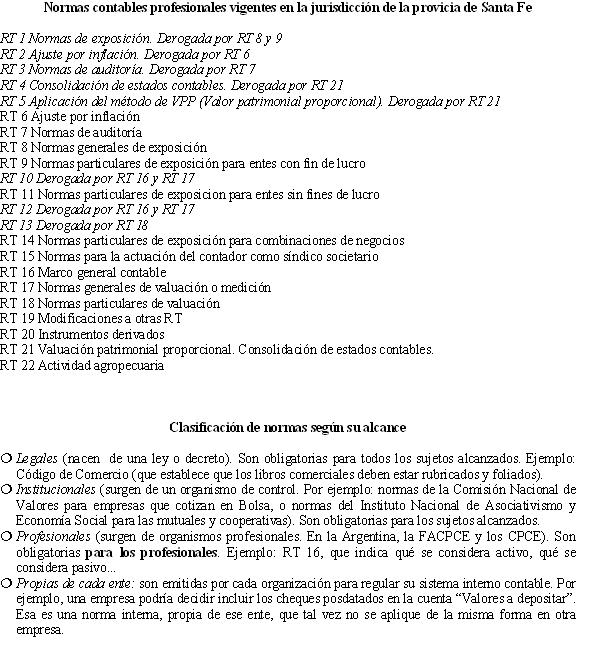

¿Querés conocer más de la emisión de normas contables? Visitá www.facpce.org.ar o también podés recurrir a www.cpcesfe2.org.ar (página del Consejo Profesional de Ciencias Económicas de la Provincia de Santa Fe)

volver al índice

Actualización: Ya están aprobadas las RT 23, 24, 25 y 26

¿Querés conocer más de la emisión de normas contables? Visitá www.facpce.org.ar o también podés recurrir a www.cpcesfe2.org.ar (página del Consejo Profesional de Ciencias Económicas de la Provincia de Santa Fe)

Unidad 8 - Organismos emisores

¿Querés conocer más de la emisión de normas contables y los organismos profesionales? Visitá la página del Consejo Profesional de la Provincia de Santa Fe o www.facpce.org.ar (la página de la Federación Argentina)

¿Querés conocer más de la emisión de normas contables y los organismos profesionales? Visitá la página del Consejo Profesional de la Provincia de Santa Fe o www.facpce.org.ar (la página de la Federación Argentina)volver al índice

domingo, mayo 28, 2006

jueves, mayo 25, 2006

jueves, mayo 11, 2006

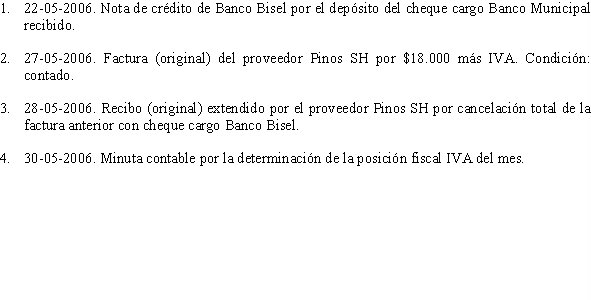

Ejercicio integrador unidad 6

Guíense por las fechas

A su vez, podrán descargar un programa de contabilidad gratuito desde http://www.fcecon.unr.edu.ar/general/sistema_contabilidad/

viernes, mayo 05, 2006

sábado, enero 07, 2006

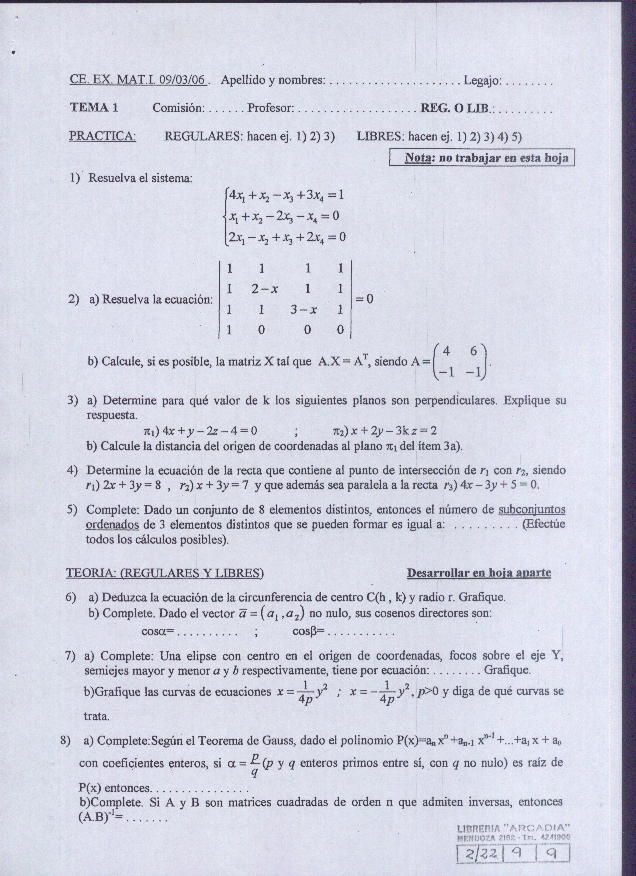

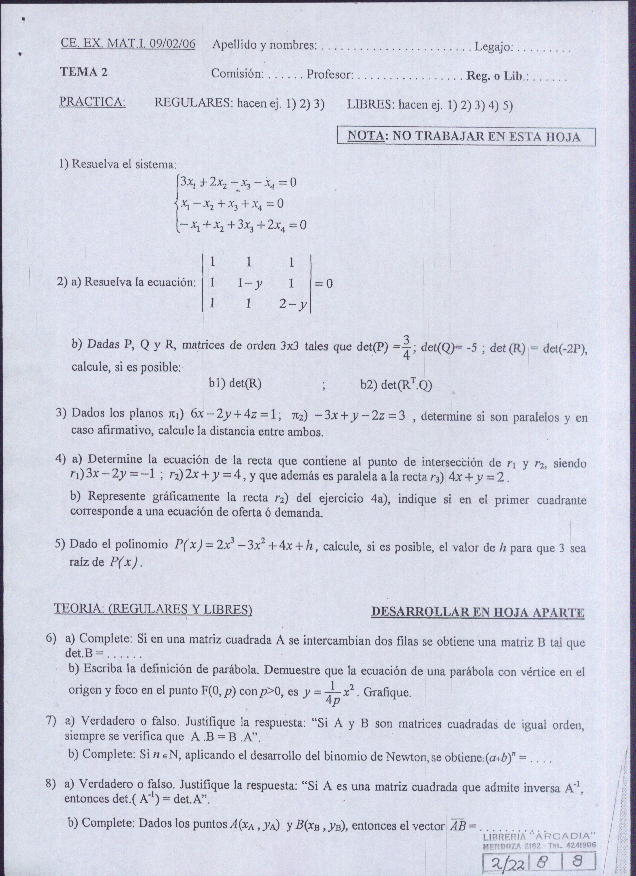

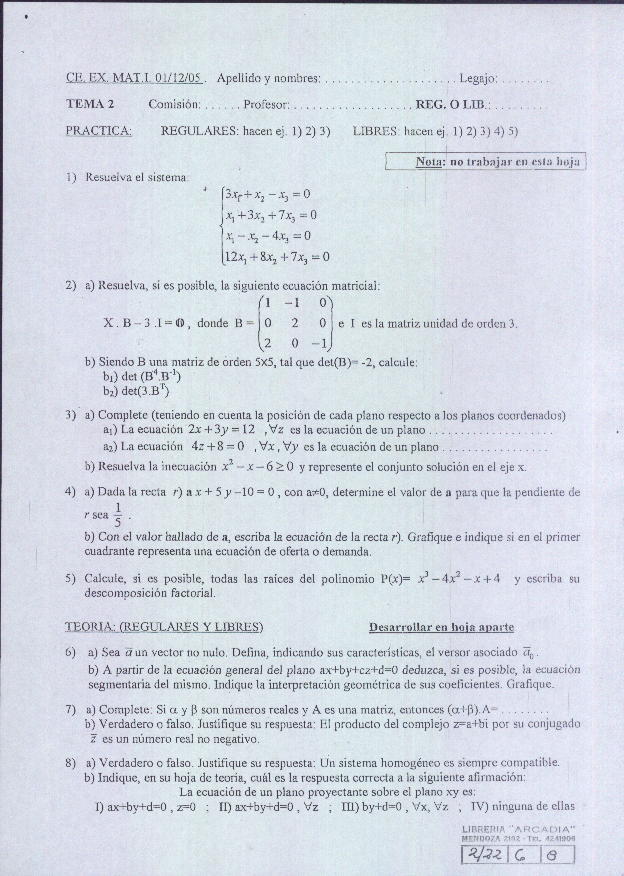

Ejercicios "made in Ariel" con soluciones

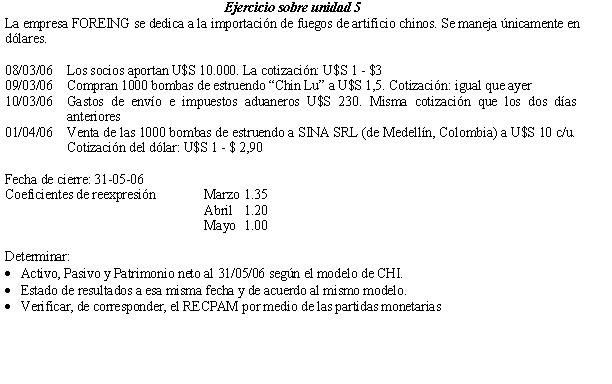

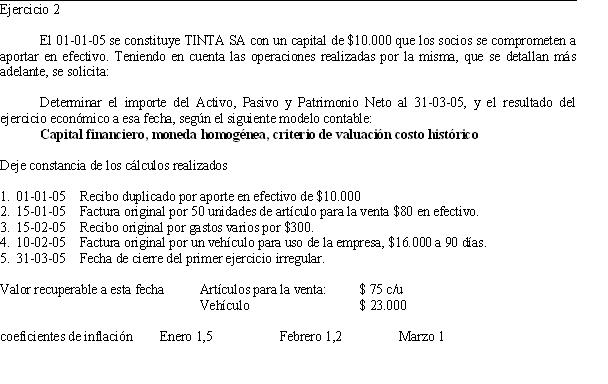

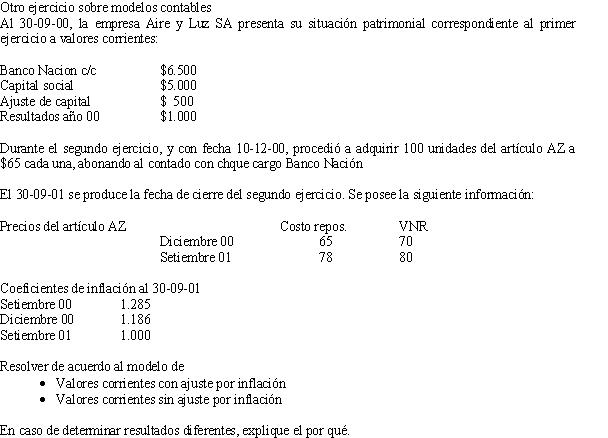

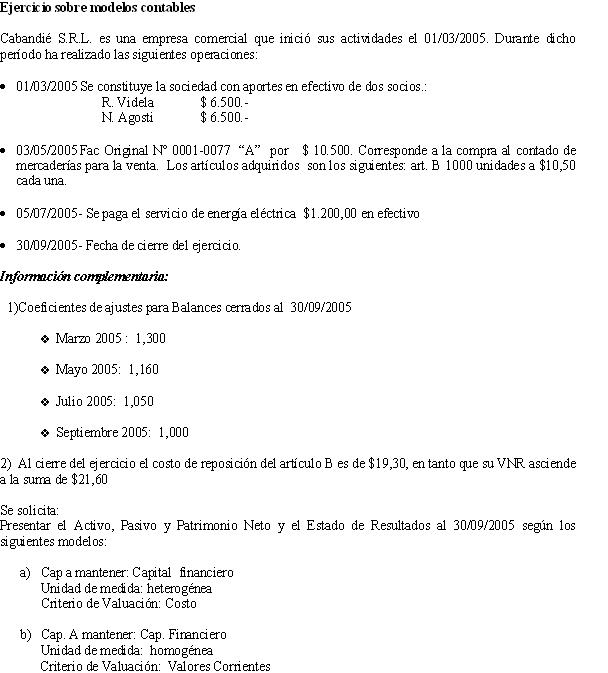

Para bajar el ejercicio, hacer clic con el botón derecho del mouse y luego optar por "Guardar imagen como..."

¿Dudas, sugerencias? Escribíme a itc_unr@yahoo.com.ar

Solución

volver al índice

Suscribirse a:

Entradas (Atom)

{kind=link}