Introducción a la teoría contable

Programa de examen

Unidad 1

- Ubicación de la contabilidad en el cuadro general de las ciencias sociales. La contabilidad como técnica, como tecnología social, como ciencia. Su interrelación con otras disciplinas.

- La información. Concepto. Su relación con la comunicación. Características. Formas.

- Los entes. Concepto. Recursos de los entes.

- Concepto de ingresos. Su reconocimiento.

Unidad 2

- importancia y sentido de la evolución de la contabilidad en consonancia con la evolución histórica de la realidad socioeconómica.

- La información y las diferentes etapas de la toma de decisiones.

- Bienes económicos. Clasificación.

- Concepto de gastos: su reconocimiento.

Unidad 3

- Principales paradigmas: control o legalista, verdad económica única y utilidad de los usuarios.

- La ética en el uso de la información.

- Fuentes de financiación. Concepto de patrimonio desde los puntos de vista jurídico y contable. Clasificación.

- Concepto de ganancia y de pérdidas.

Unidad 4

- Concepto de teoría y teoría contable. El dominio o universo del discurso contable. Objetivos. Sustentos teóricos que lo fundamentan.

- El sistema de información como componente del sistema administrativo de las organizaciones. Conceptos de activo, pasivo y patrimonio neto.

- Momentos de registración.

Unidad 5

- Los distintos segmentos contables: Contabilidad patrimonial o financiera.

- El sistema contable como parte del sistema de información de un ente.

- Concepto general de modelo. Los modelos contables patrimoniales: unidad de medida.

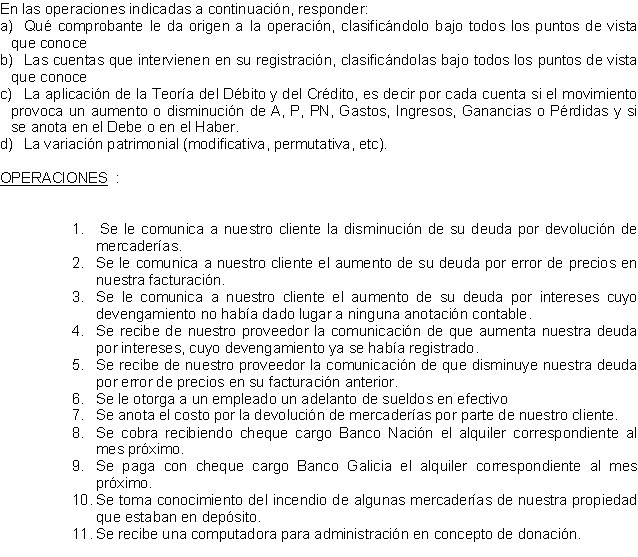

- La teoría del débito y crédito. El método de la partida doble.

Unidad 6

- Los distintos segmentos contables: Contabilidad Gerencial o Directiva.

- Componentes del sistema contable propio de cada segmento: cuentas. Concepto. Sistemas de cuentas.

- Los modelos contables patrimoniales: criterios de valuación.

- Características y requisitos de la información contable.

Unidad 7

- Los distintos segmentos contables: Contabilidad Pública o Gubernamental.

- Componentes del sistema contable propio de cada segmento: Plan de cuentas y manuales de cuentas.

- Los modelos contables patrimoniales: capital a mantener.

- Estados contables básicos: Estado de situación patrimonial. Relación entre los distintos estados contables.

Unidad 8

- Los distintos segmentos contables: Contabilidad Económica o Nacional.

- Componentes del sistema contable propio de cada segmento: Registros contables y métodos de registración.

- Ciclo operativo y ciclo contable. Variaciones patrimoniales permutativas.

- Estados contables básicos: Estado de Resultados. Relación entre los distintos estados contables.

- Organismos de estudios técnicos para la emisión de normas contables profesionales en nuestro país.

Unidad 9

- Los distintos segmentos contables: Contabilidad Social Macro y Micro

- Componentes del sistema contable propio de cada segmento: medios de registro. Control interno o seguridad.

- Variaciones patrimoniales modificativas.

- La regulación de los Estados contables en el segmento patrimonial o financiero. La necesidad de armonizar las normas contables en un contexto de economía global, mundial o regional.

Unidad 10

- Regulaciones contables de leyes nacionales y otras regulaciones gubernamentales.

- Componentes del sistema contable propio de cada segmento: archivo de comprobantes.

- Informes a emitir. Necesidades de las distintas organizaciones.

- La documentación. Comprobantes respaldatorios.

- Estados contables básicos: estado de evolución del patrimonio neto. Relación entre los distintos estados contables.

{kind=link}